Company name: Dynamic Solutions s.r.l.

Address: VIA USODIMARE 3 - 37138 - VERONA (VR) - Italy

E-Mail: redazione@bullet-network.com

E-Mail: redazione@bullet-network.com

La cosiddetta “generazione sandwich” è una fascia demografica che si trova a sostenere un duplice onere finanziario: da un lato, i genitori anziani, spesso bisognosi di cure e assistenza; dall’altro, i figli, che possono essere adolescenti o giovani adulti non ancora completamente autosufficienti. Questa situazione, sempre più diffusa nella società contemporanea, pone serie sfide alla stabilità economica e al benessere di un’intera generazione. L’età di questi individui varia generalmente tra i 40 e i 60 anni, un periodo della vita in cui si dovrebbero raccogliere i frutti di anni di lavoro e pianificare serenamente il futuro. Invece, molti si ritrovano a dover fare i conti con spese impreviste e responsabilità crescenti.

Le ragioni di questa crescente difficoltà sono molteplici. L’allungamento della vita media, se da un lato è un traguardo positivo, dall’altro comporta un aumento delle esigenze assistenziali per gli anziani. Malattie croniche, non autosufficienza e necessità di assistenza domiciliare o in strutture specializzate generano costi significativi che spesso gravano sui figli. Allo stesso tempo, i giovani faticano sempre più ad entrare nel mondo del lavoro e a raggiungere l’indipendenza economica. La precarietà, i bassi salari e la difficoltà di trovare un’occupazione stabile li costringono a rimanere più a lungo a carico delle famiglie di origine, prolungando il periodo di dipendenza economica.

La combinazione di queste due tendenze crea una situazione insostenibile per molti membri della generazione sandwich, che si trovano a dover sacrificare i propri risparmi, rinunciare a progetti personali e posticipare la pensione per far fronte alle esigenze dei propri cari. Questo fenomeno ha implicazioni rilevanti non solo a livello individuale e familiare, ma anche per l’intero sistema economico e sociale. La riduzione della capacità di risparmio e investimento della generazione sandwich può infatti frenare la crescita economica e mettere a rischio la sostenibilità del sistema pensionistico e del welfare state.

Il peso finanziario che grava sulla generazione sandwich è composto da una molteplicità di fattori, ciascuno con un impatto significativo sul bilancio familiare. Analizziamo nel dettaglio le principali voci di spesa.

Per quanto riguarda i genitori anziani, le spese mediche rappresentano una delle voci più consistenti. Visite specialistiche, farmaci, terapie e interventi chirurgici possono erodere rapidamente i risparmi di una vita. A ciò si aggiungono i costi per l’assistenza domiciliare, qualora l’anziano non sia più in grado di svolgere autonomamente le attività quotidiane. Badanti, infermieri e altri operatori sanitari richiedono un esborso economico non indifferente. Nei casi più gravi, si rende necessario il ricovero in una residenza sanitaria assistenziale (RSA), una soluzione che può comportare costi elevatissimi, spesso superiori alle capacità economiche della famiglia. In Italia, la spesa media dei comuni per il sostegno agli anziani è di 16,7 euro pro capite, ma con notevoli differenze regionali, come evidenziato da Openpolis.

Sul fronte dei figli, le spese per l’istruzione sono una voce di spesa importante. Tasse scolastiche, libri di testo, materiale didattico e attività extrascolastiche (sport, musica, lingue straniere) incidono significativamente sul bilancio familiare. Se i figli frequentano l’università, i costi aumentano ulteriormente, soprattutto se studiano fuori sede. Affitto, trasporti, vitto e spese universitarie possono rappresentare un vero e proprio salasso per le famiglie. Anche quando i figli terminano gli studi, spesso faticano a trovare un lavoro stabile e ben retribuito. La difficoltà di entrare nel mondo del lavoro e la precarietà contrattuale li costringono a rimanere più a lungo a carico dei genitori, prolungando il periodo di dipendenza economica.

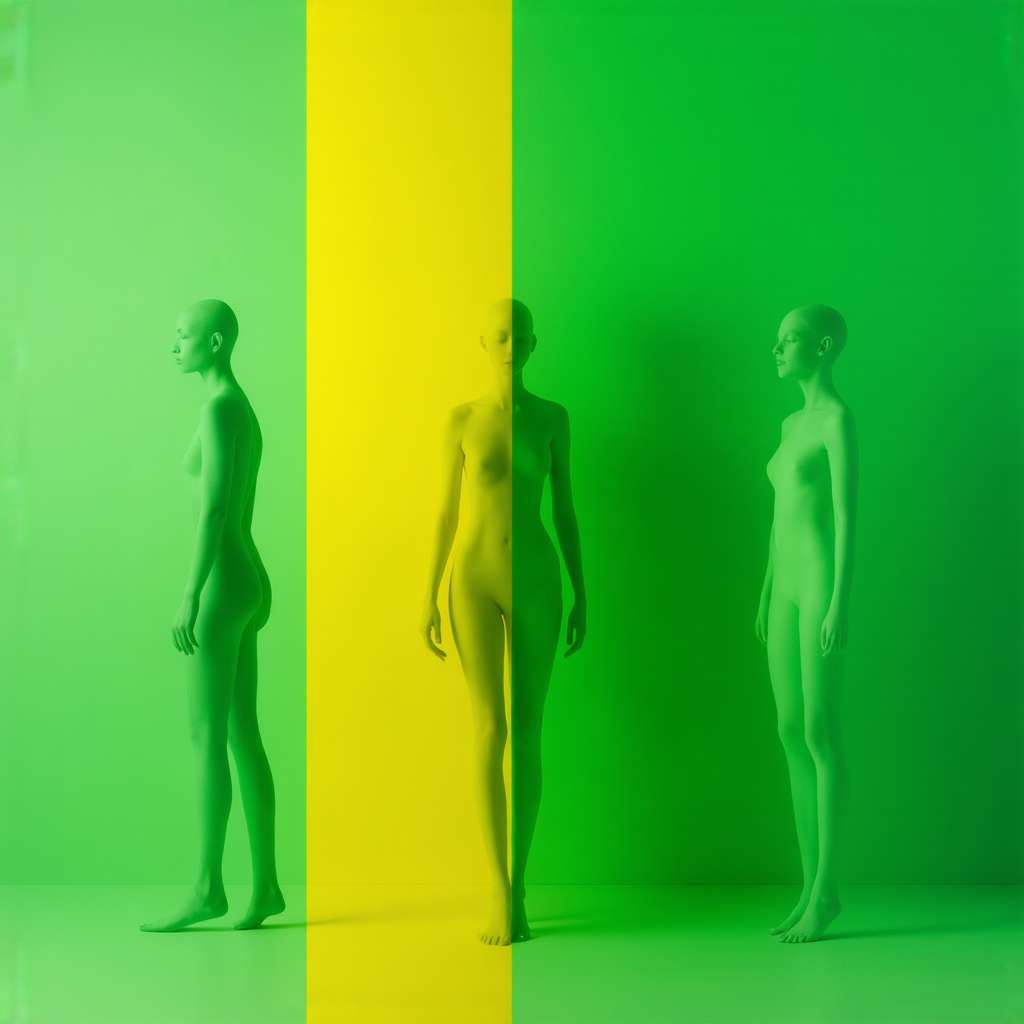

L’immagine da generare tramite AI deve raffigurare le seguenti entità, ciascuna descritta in modo formale:

1. Genitori Anziani: Rappresentati da due figure stilizzate, un uomo e una donna, con capelli bianchi e tratti che suggeriscono saggezza ed esperienza. Sono vestiti con abiti semplici ma dignitosi, e la loro postura leggermente curva indica la fragilità dell’età avanzata. Il colore dominante delle loro figure è un grigio chiaro desaturato, simbolo della loro età e della loro dipendenza.

2. Figli: Raffigurati da due figure stilizzate, un giovane uomo e una giovane donna, con tratti che esprimono energia e ambizione. Sono vestiti con abiti moderni e colorati, simboleggiando la loro vitalità e il loro desiderio di successo. Il colore dominante delle loro figure è un blu freddo e leggermente desaturato, che rappresenta la loro difficoltà nel trovare un lavoro e a rendersi indipendenti.

3. Generazione Sandwich: Rappresentata da una figura stilizzata, androgina e di mezza età, schiacciata tra le figure dei genitori anziani e dei figli. La sua postura è piegata sotto il peso delle responsabilità, e il suo volto esprime preoccupazione e fatica. Il colore dominante della sua figura è un verde spento e desaturato, simbolo della sua condizione di difficoltà economica.

4. Denaro: Rappresentato da forme geometriche (cerchi e rettangoli) di colore giallo ocra desaturato che si diramano dalle figure dei genitori e dei figli verso la figura della generazione sandwich, simboleggiando il flusso di denaro che grava su quest’ultima.

5. Sfondo: Lo sfondo deve essere composto da linee verticali e orizzontali che si intersecano, creando una griglia geometrica che simboleggia la complessità e la rigidità del sistema economico e sociale. Il colore dominante dello sfondo è un bianco sporco desaturato.

Lo stile dell’immagine deve essere iconico e ispirato all’arte neoplastica e costruttivista, con forme geometriche pure e razionali e concettuali. La palette di colori deve essere perlopiù fredda e desaturata, con un particolare interesse per le linee verticali e orizzontali. L’immagine non deve contenere testo, deve essere semplice e unitaria e facilmente comprensibile.

Di fronte a questa complessa situazione, è fondamentale adottare strategie di gestione finanziaria efficaci per cercare di alleviare il peso economico e salvaguardare il proprio futuro. La pianificazione finanziaria familiare è uno strumento essenziale per acquisire consapevolezza della propria situazione economica e prendere decisioni informate.

Il primo passo consiste nel creare un registro dettagliato delle entrate e delle uscite, annotando tutte le fonti di reddito e le spese mensili. Questo permette di avere una visione chiara del flusso di cassa e di individuare le aree in cui è possibile ridurre le spese. È importante distinguere tra bisogni essenziali e desideri, cercando di limitare le spese superflue.

Un altro consiglio utile è quello di definire obiettivi concreti e misurabili, stabilendo priorità e tempi per il raggiungimento di ciascun obiettivo. Ad esempio, si può decidere di risparmiare una certa somma ogni mese per far fronte alle spese mediche dei genitori o per l’istruzione dei figli. Avere obiettivi chiari aiuta a mantenere la motivazione e a non perdere di vista il proprio orizzonte finanziario.

È inoltre importante organizzare un piano di risparmio mensile, destinando una parte del proprio reddito al risparmio. Questo può essere fatto attraverso versamenti periodici su un conto deposito, l’acquisto di titoli di Stato o l’adesione a un fondo pensione. Il risparmio è fondamentale per far fronte a spese impreviste e per garantire un futuro sereno. Prevedere un fondo di emergenza, da utilizzare solo in caso di necessità urgenti, è un’altra strategia importante per proteggere la propria stabilità finanziaria. La Consob suggerisce di accantonare una somma pari a circa 6 volte le proprie spese mensili.

Valutare attentamente ogni spesa, chiedendosi se è realmente necessaria o se può essere rimandata, è un altro consiglio utile per gestire al meglio il proprio budget familiare. Ordinare per priorità i bisogni, dando precedenza alle spese essenziali, e tenere un piano dei conti, monitorando costantemente le entrate e le uscite, sono altre strategie importanti per tenere sotto controllo il proprio bilancio. Coinvolgere tutti i membri della famiglia nella gestione delle spese, responsabilizzando ciascuno al rispetto del budget, può contribuire a creare un clima di collaborazione e a raggiungere obiettivi comuni.

Le aziende possono svolgere un ruolo importante nel supportare i dipendenti che fanno parte della generazione sandwich, offrendo orari flessibili, settimane ridotte e servizi di supporto per la cura dei familiari. L’assistenza sanitaria integrativa, i voucher per l’assistenza agli anziani e i programmi di supporto finanziario sono altri strumenti che possono contribuire ad alleviare il peso economico che grava su questa generazione.

In un contesto socio-economico in continua evoluzione, il ruolo del welfare* aziendale e individuale assume un’importanza sempre maggiore per sostenere la generazione sandwich. Il *welfare aziendale, inteso come l’insieme di benefit e servizi offerti dalle aziende ai propri dipendenti, può rappresentare un valido strumento per integrare il welfare state e per rispondere alle esigenze specifiche di questa fascia di popolazione.

Le aziende possono offrire ai propri dipendenti una serie di benefit e servizi volti a conciliare vita privata e lavoro, come ad esempio:

Orari di lavoro flessibili e smart working, per consentire ai dipendenti di gestire al meglio i propri impegni familiari.

Servizi di assistenza all’infanzia e agli anziani, come asili nido aziendali, voucher* per baby-sitter e *badanti*, e convenzioni con strutture residenziali per anziani.

Programmi di supporto psicologico e finanziario, per aiutare i dipendenti ad affrontare le difficoltà economiche e emotive legate alla cura dei propri cari.

* Piani di previdenza complementare e sanitaria integrativa, per garantire ai dipendenti una maggiore sicurezza economica e una migliore tutela della salute.

Oltre al welfare* aziendale, è fondamentale promuovere il *welfare individuale, inteso come la capacità di ciascun individuo di prendersi cura di sé stesso e dei propri cari, adottando comportamenti responsabili e consapevoli. La pianificazione finanziaria, il risparmio, l’assicurazione e la previdenza complementare sono strumenti importanti per proteggere il proprio futuro e per far fronte a spese impreviste. L’educazione finanziaria, intesa come la capacità di comprendere e gestire al meglio le proprie risorse economiche, è un elemento chiave per promuovere il welfare individuale e per consentire a ciascun individuo di fare scelte informate e consapevoli.

Anche il ricorso a professionisti del settore finanziario, come consulenti finanziari e planner finanziari, può rivelarsi utile per ottenere consigli personalizzati e per elaborare strategie di investimento e risparmio adatte alle proprie esigenze. Questi professionisti possono aiutare a definire obiettivi finanziari realistici, a valutare i rischi e le opportunità di investimento, e a monitorare l’andamento del proprio portafoglio.

È importante sottolineare che il welfare* aziendale e individuale non sono alternativi, ma complementari. Il *welfare* aziendale può integrare il *welfare individuale, offrendo ai dipendenti benefit e servizi che altrimenti dovrebbero procurarsi da soli. Allo stesso tempo, il welfare* individuale può rafforzare il *welfare aziendale, consentendo ai dipendenti di sfruttare al meglio i benefit e i servizi offerti dalle aziende.

La situazione della generazione sandwich è un campanello d’allarme che ci invita a riflettere sul futuro del nostro sistema economico e sociale. È necessario un cambiamento di mentalità che promuova una maggiore consapevolezza della propria situazione finanziaria e una maggiore responsabilità nella gestione delle risorse. Le istituzioni, le aziende e i singoli individui devono collaborare per creare un ambiente più favorevole alla pianificazione finanziaria, al risparmio e all’investimento.

È fondamentale che il governo adotti politiche di sostegno alle famiglie, incentivando la natalità, agevolando l’accesso all’istruzione e al lavoro, e potenziando i servizi di assistenza agli anziani. Le aziende possono fare la loro parte offrendo ai propri dipendenti benefit e servizi che favoriscano la conciliazione tra vita privata e lavoro, e promuovendo una cultura aziendale basata sul welfare e sulla responsabilità sociale.

I singoli individui devono essere consapevoli della propria situazione finanziaria, pianificare il proprio futuro, risparmiare e investire in modo responsabile. L’educazione finanziaria è uno strumento fondamentale per acquisire le competenze necessarie per gestire al meglio le proprie risorse e per fare scelte informate e consapevoli.

La generazione sandwich è una risorsa preziosa per la nostra società. È una generazione che ha costruito il nostro presente e che può contribuire a costruire il nostro futuro. È necessario sostenerla e proteggerla, offrendo gli strumenti e le opportunità necessarie per affrontare le sfide del presente e per costruire un futuro più sereno per sé stessa e per i propri cari.

La nozione di economia e finanza di base che vorrei condividere è l’importanza del “interesse composto”. Immagina di piantare un piccolo seme: se lo curi e lo nutri, crescerà e produrrà altri semi. Allo stesso modo, i tuoi risparmi, se investiti, possono generare interessi che, a loro volta, generano altri interessi. Nel tempo, questo effetto può fare una grande differenza, aiutandoti a raggiungere i tuoi obiettivi finanziari. Impara ad apprezzare il potere dell’interesse composto e a farlo lavorare per te.

Una nozione più avanzata è la “diversificazione del portafoglio”. Non mettere tutte le uova nello stesso paniere! Distribuire i tuoi investimenti su diverse attività (azioni, obbligazioni, immobili, ecc.) può ridurre il rischio complessivo del tuo portafoglio e aumentare le tue possibilità di ottenere rendimenti stabili nel tempo. La diversificazione è una strategia fondamentale per proteggere il tuo capitale e per farlo crescere in modo sostenibile.

Infine, ti invito a riflettere su cosa significa per te la sicurezza finanziaria. Quali sono i tuoi obiettivi di vita? Cosa vuoi realizzare? Come puoi proteggere il tuo futuro e quello dei tuoi cari? Prendersi cura delle proprie finanze non è solo una questione di numeri, ma anche di valori, di desideri e di aspirazioni. È un modo per prendersi cura di sé stessi e del proprio futuro, per vivere una vita più serena e appagante.

Articolo interessante, ma sembra dimenticare che i baby boomer (genitori della generazione sandwich) hanno spesso avuto condizioni economiche molto più favorevoli e tutele che i loro figli si sognano. Non è solo questione di allungamento della vita media, ma di un sistema che ha avvantaggiato una generazione a scapito delle successive.

Ma davvero vogliamo dare ancora più flessibilità alle aziende? Già sfruttano i dipendenti come vogliono, figuriamoci se gli danno orari flessibili per ‘aiutarli’. Sarà un modo per fargli fare ancora più ore senza pagarle!

L’articolo è un po’ troppo focalizzato sull’aspetto economico. Certo, i soldi sono importanti, ma non dimentichiamoci dello stress emotivo e psicologico che comporta prendersi cura di genitori anziani e figli. Serve anche supporto psicologico, non solo finanziario!

Ma scusate, ma se tutti risparmiamo e investiamo, chi spende e fa girare l’economia? Sembra che ci vogliano tutti formichine, ma poi ci lamentiamo che non c’è crescita! Un po’ di equilibrio, no?